2007/2008: A CRISE QUE NÃO TERMINOU

Artigo 1

Por Carlos Arthur Newlands Junior

Introdução

Esse trabalho divide-se em dois artigos. Neste inicial, fazemos um resgate histórico-analítico da crise econômica mundial deflagrada em 2007/2008 e demonstramos que ela não foi solucionada até hoje. No artigo subsequente, estudamos a teoria marxista das crises – melhor dizendo, apresentamos alguns apontamentos para tal teoria – e verificamos como a teoria marxista com base na categoria do capital fictício compreendeu esta crise.

Para começar, é fundamental fazer o seguinte registro: a crise de 2007/2008 não foi apenas mais uma crise do capitalismo mundial – foi a maior, mais profunda e mais duradoura crise da economia capitalista mundial desde 1929. Esta crise provocou quebra de grandes empresas, déficit fiscal dramático na maioria dos países da Europa, a maior recessão nos Estados Unidos desde a “crise do petróleo” dos anos 70, uma enorme recessão em todo o mundo e até uma substancial redução no ritmo de crescimento da economia da China.

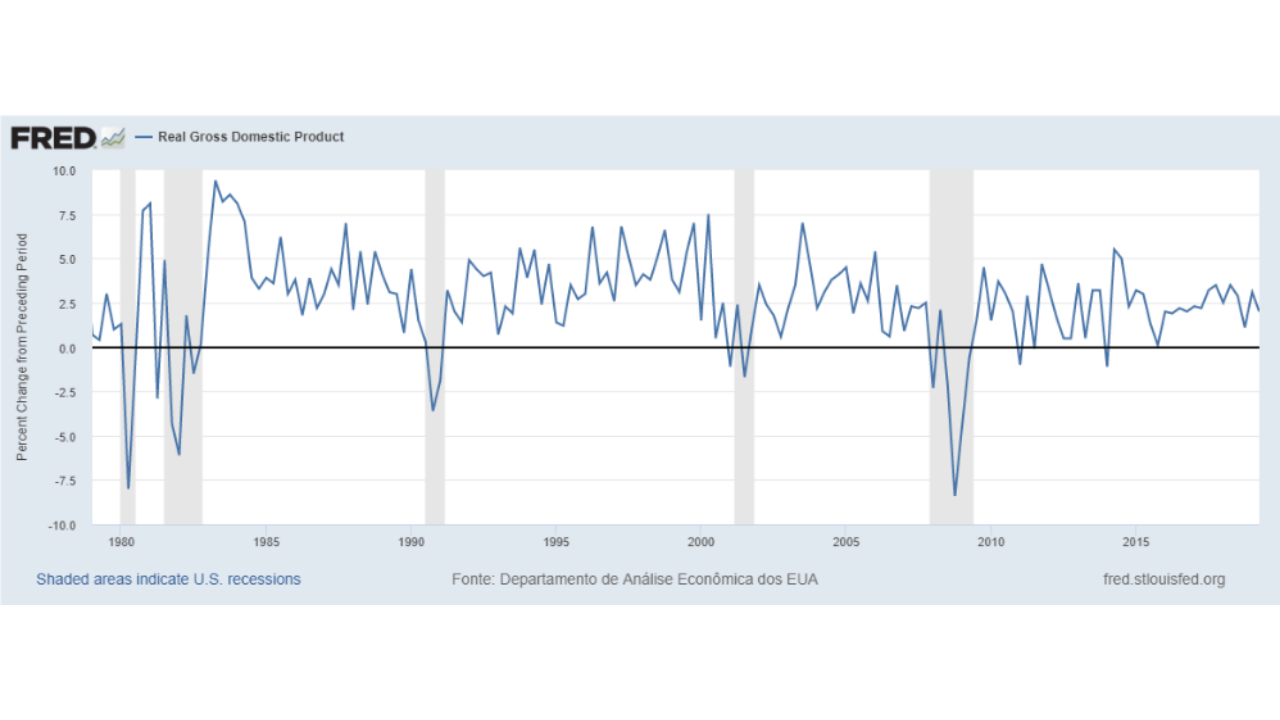

Gráfico 1 – taxa de crescimento real do PIB – Estados Unidos

Vários dados atestam tal afirmação. No Gráfico 1, vemos a evolução do PIB real dos Estados Unidos de 1982 a 2010; desde a queda do PIB por ocasião da crise do “2º choque do petróleo” no final dos anos 70 que a economia estadunidense não experimentava um baque desta magnitude. No mesmo gráfico, podemos notar também uma mudança de padrão em relação às crises anteriores: enquanto que nas crises das décadas anteriores (80, 90 e 2000) as recessões eram mais breves e seguidas de uma recuperação que ultrapassava em média um crescimento anual de 5% do PIB estadunidense, desta vez, além da queda mais profunda, a recuperação tem sido mais lenta e mais débil – e as perspectivas e projeções para o futuro (desde a deflagração da crise até os dias de hoje) também não são nada otimistas. ¹

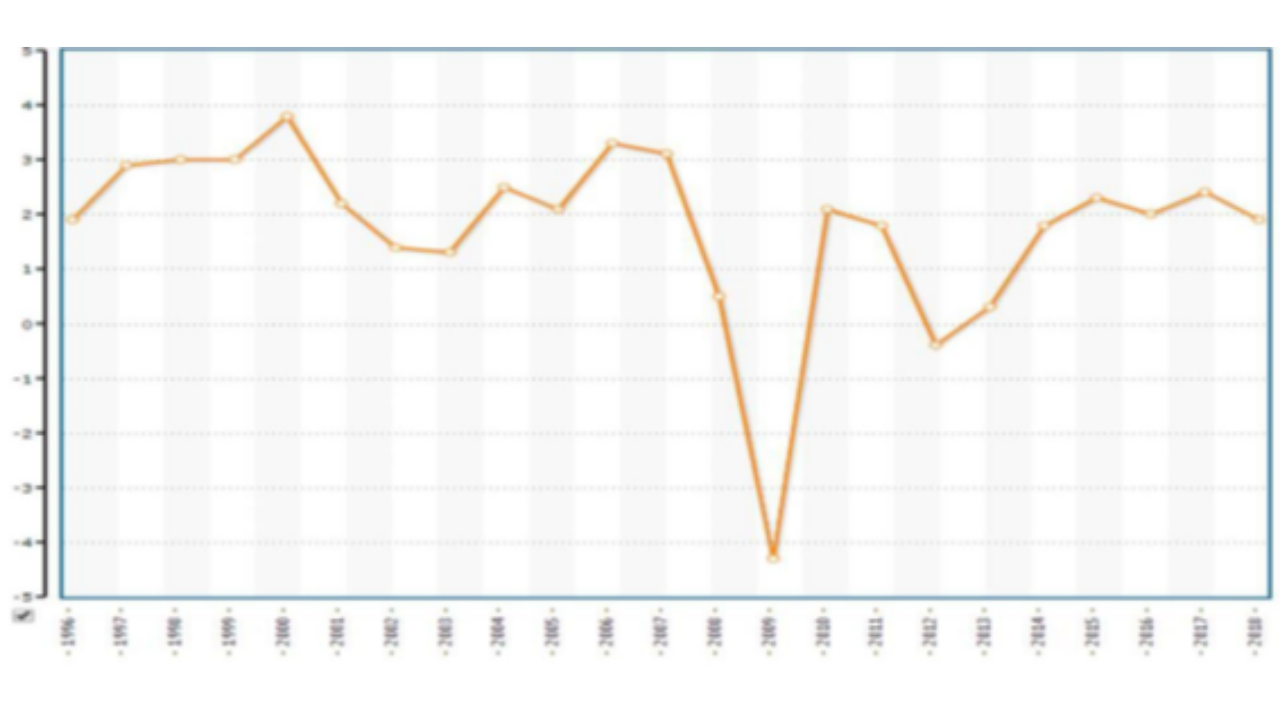

A violência da crise não se limitou aos EUA – o que, aliás, seria praticamente impossível, tanto pelo peso da economia estadunidense nos fluxos de comércio e investimento internacionais, quanto (e veremos que principalmente) pelo grau de globalização das operações do sistema financeiro estadunidense. No Gráfico 2, vemos o desempenho da economia dos países membros da União Europeia de 1996 a 2018: fica claro o debacle econômico de 2008/2009 e o “segundo mergulho” de 2011 para 2012 ² .

¹ Importante ressaltar que todas as considerações deste artigo desconsideram a crise pandêmica da Covid19 de 2020 até agora, pois trabalhamos com dados até 2019.

² A expressão “duplo mergulho” ou “crise em W” refere-se às expectativas mais realistas no 2º semestre de 2009 e início de 2010, segundo as quais a maior possibilidade era de que, após ligeira recuperação, a economia mundial entraria novamente em recessão, como realmente aconteceu. Pelas limitações de espaço, não aprofundamos neste artigo a análise do “segundo mergulho” da crise em 2011, cujo epicentro situou-se na Europa.

Gráfico 2 – Taxa de crescimento real do PIB – União Europeia

Gráfico 2 – Taxa de crescimento real do PIB – União Europeia

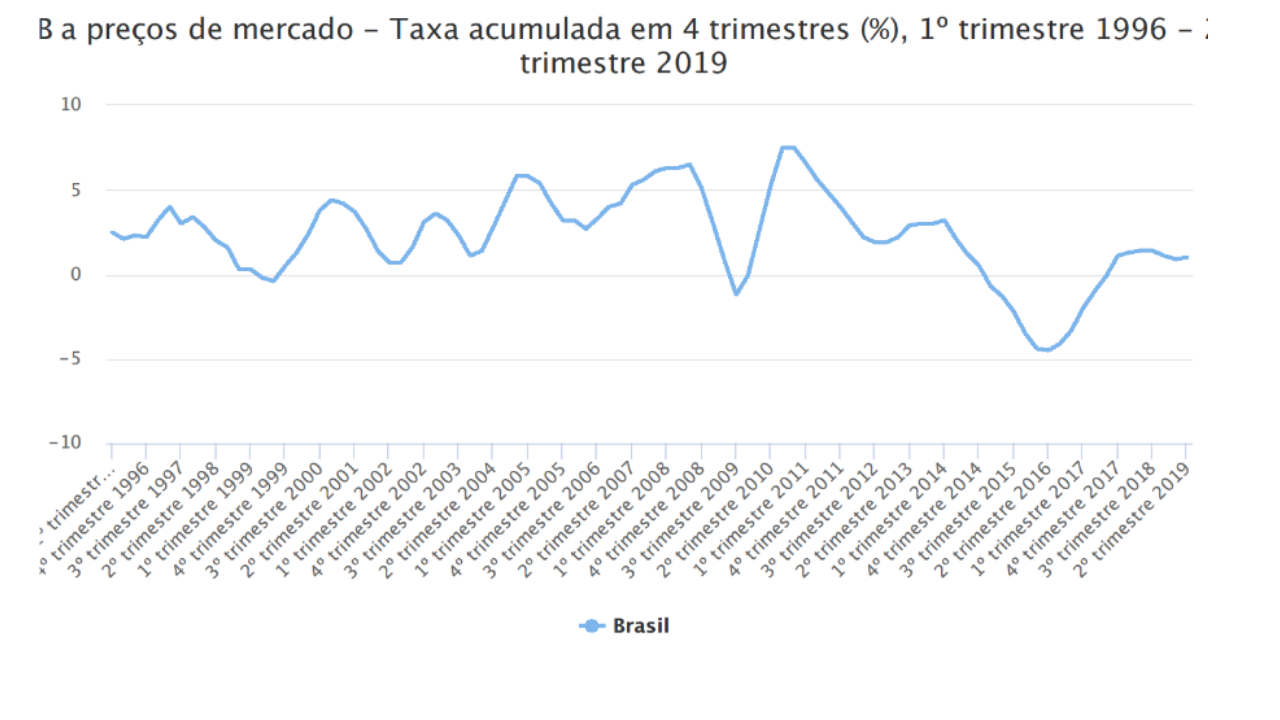

Não foi menos grave o impacto da crise na economia brasileira. Ao contrário dos discursos governamentais otimistas à época3, a economia brasileira sofreu fortíssimo impacto da crise – até porque, como veremos mais à frente, esta crise não foi superada até hoje. No Gráfico 3, constatamos que o desempenho da economia brasileira após 2008 (com exceção do “PIBão” ³ de 2010) segue tendência claramente descendente, tendo vivenciado inclusive a profunda recessão de 2015-2017.

Gráfico 3 – PIB brasileiro a preços de mercado – taxa percentual acumulada anual, 1º trim 1996 a 2º trim 2019

Gráfico 3 – PIB brasileiro a preços de mercado – taxa percentual acumulada anual, 1º trim 1996 a 2º trim 2019

Como e por que isso aconteceu? LAPAVITSAS inicia a resposta:

“O catalisador da crise em 2007 foi o crédito hipotecário especulativo aos trabalhadores mais pobres dos EUA durante os anos 2000, sendo os empréstimos posteriormente negociados na forma de ‘securitização’ nos mercados financeiros globais. É difícil exagerar que fato extraordinário é esse. Sob condições do capitalismo clássico do século XIX, seria impensável que uma ruptura global da acumulação se materializasse devido às dívidas contraídas pelos trabalhadores, incluindo os mais pobres. No entanto, foi exatamente isso que aconteceu” (…)

Para o entendimento deste fenômeno, dividimos este artigo em quatro tópicos. No tópico 1, historiamos o boom das hipotecas subprime até seu colapso; no segundo, descrevemos os principais instrumentos derivativos envolvidos na deflagração da crise; a seguir, analisamos o papel da desregulamentação financeira na criação das condições para o crescimento explosivo das hipotecas subprime e das inovações financeiras; concluímos com o relato factual da eclosão da crise e suas consequências para a economia mundial.

³ Frente ao crescimento de 7,5% a.a. do PIB em 2010, o discurso da época era que a economia brasileira naquele ano tinha tido um “PIBão”.

1. Hipotecas subprime: o “núcleo celular” da crise de 2008

Iniciamos com uma sucinta análise das características do mercado hipotecário norteamericano. GONTIJO e OLIVEIRA (2009, p. 25) assinalam que “conforme registra o Residential Finance Survey de 2001, cerca de 97% das residências nos EUA haviam sido

adquiridos através de empréstimos hipotecários e somente 1,6% à vista, em dinheiro” e portanto, nos EUA “a construção residencial e, portanto, os seus ciclos, são altamente dependentes das condições do crédito habitacional (prazos e custos)”.

Para melhor entendimento da questão, precisamos ainda aclarar o que são “hipotecas subprime”. Os créditos hipotecários no mercado norte-americano normalmente são classificados como prime (ou A-paper), Alt-A (Alternative-A paper) e subprime, em ordem crescente de nível de risco. Clientes prime são aqueles com histórico de crédito anterior considerado bom ou ótimo, portanto conseguem empréstimos em condições mais favoráveis: taxas de juros mais baixas, constantes, e prazos mais longos. Mutuários que têm bom histórico de crédito, mas têm dificuldades em apresentar a documentação exigida, como comprovantes

de renda, são classificados como Alt-A, e possuem avaliação similar ao prime. Finalmente, subprime é o mercado de crédito para clientes com histórico financeiro ruim.

BORTOTTO registra:

A maioria dos empréstimos de hipotecas subprime tinham taxas flutuantes, as Adjustable-Rate Mortgages (ARM); assim, as taxas de juros que iniciavam baixas podiam aumentar drasticamente, a qualquer momento. Há um ascenso das hipotecas subprime, com o ingresso de classes mais baixas nos empréstimos de habitação norte-americanos. Por trás destas hipotecas se desenvolveu um refinado mercado financeiro, através principalmente da securitização das hipotecas subprime. A securitização destas hipotecas – conhecidas como mortgage-backed securities, ou MBS – foi feita através da adição destas a grupos maiores de hipotecas consideradas mais confiáveis, e, pouco a pouco, as subprime passam a compor securities de instituições financeiras distintas. (…)

Através da coleta de informações sobre os consumidores, como idade, renda, ativos, etc., se formulavam estatísticas (pontuações de crédito) que eram utilizadas para projetar riscos e aprovar empréstimos. No caso das hipotecas subprime, estas consistiam em hipotecas cuja pontuação de aprovação estava muito abaixo da hipoteca tradicional: havia casos de hipotecas “NINJA”, um acrônimo para “no income, no job and no assets” ‒ tomadores de empréstimo sem renda, sem emprego e sem

ativos. As hipotecas eram aceitas pois se baseavam na lógica da securitização: mesmo no caso das subprime, com pontuação de crédito baixa, os ativos “perderiam” seu risco através da “diluição” do mesmo.

Com o processo de securitização, as hipotecas subprime passaram a ser empacotadas com os investimentos categorizados como de baixo risco pelas agências de rating. LIMA (2009) ressalva que “o processo de expansão dos empréstimos imobiliários no setor subprime e das finanças estruturadas estava calcado em duas crenças fundamentais: (i) não haveria uma onda de inadimplência nesse setor e, (ii) o preço das residências continuaria com tendência ascendente”.

A elevação do preço dos imóveis inicia-se nos primeiros anos do século XXI, como uma espécie de “efeito colateral imprevisto” da grande redução da taxa de juros básica nos EUA promovida pelo FED. GONTIJO E OLIVEIRA assinalam:

(…)”a taxa de fundos federais chegou a apenas 1% em 2003, fazendo com que os custos do crédito hipotecário atingissem o seu menor nível em quarenta anos. Essa redução das taxas de juros, combinada com o desenvolvimento do processo de securitização e com as inovações financeiras introduzidas no período transformaram o boom do mercado residencial em verdadeiro frenesi, de modo que a taxa média de elevação dos preços dos imóveis foi de 6,4% ao ano no período 2000-2005, com o pico sendo atingido em 2005, ano em que os preços das residências sofreram uma elevação da ordem de 14%” .

A elevação do preço dos imóveis tinha uma consequência positiva no curto prazo para os tomadores de créditos subprime. Como vimos acima, grande parte desses créditos era contratado com cláusula ARM (Adjustable-Rate Mortgages, taxas de juros ajustáveis que iniciavam baixas, mas podiam aumentar a qualquer momento). Entretanto, com a valorização incessante dos preços das moradias, muitos tomadores de financiamentos hipotecários renovavam seu crédito hipotecário antes do prazo de reajuste das taxas de juros, refinanciando-os com taxas mais baixas e mesmo obtendo créditos extras, que eram então utilizados para impulsionar o consumo, conforme relatam GONTIJO e OLIVEIRA (2009). Outra expectativa difundida era que o mutuário tomador de crédito subprime com cláusula ARM conseguisse, no período em que a taxa de juros ainda era baixa, melhorar sua classificação de crédito (por exemplo, um tomador “ninja” que conseguisse emprego) e migrar para categoria Alt-A ou até mesmo prime.

Por outro lado, lembra o camarada Edmilson COSTA (2013) que a recuperação da economia estadunidense nos primeiros anos 2000 não foi acompanhada pelo aumento da renda dos trabalhadores, em especial os mais pobres: “entre 2000 e 2006 a economia norte-americana cresceu 18%, mas a renda mediana dos domicílios dos trabalhadores caiu 1,1% em termos reais”. Assim, o endividamento das famílias dos trabalhadores estadunidenses também explodiu no período.

A possibilidade de refinanciamento hipotecário com crédito extra (operação que no Brasil é popularmente conhecida no sistema financeiro pelo jargão “troca com troco”) criou uma montanha de “efeito riqueza”. COSTA (2013) retrata o clima do período:

“Esse mecanismo (ou essa corrente da felicidade) criou um enorme boom imobiliário. Com um número cada vez maior de pessoas com créditos para adquirir casas, os preços dos imóveis aumentaram de maneira acentuada, pois a demanda por residências era maior que a capacidade de construção imobiliária. Surgia assim o “efeito riqueza”, as pessoas que adquiriam imóveis se tornavam mais ricas em função do aumento dos preços da habitação. Os bancos novamente utilizavam esta situação para desenvolver ainda mais a especulação: chamavam os clientes com imóveis valorizados e os ofereciam créditos correspondentes entre o valor original da hipoteca e o preço de mercado dos imóveis. (…)

Nessa orgia especulativa, as instituições financeiras ampliaram ainda mais a especulação imobiliária, ao realizar uma verdadeira caça às pessoas para aceitar créditos imobiliários, mesmo aqueles que não tinham a menor condição para pagar os empréstimos. Isso é compreensível porque, para os bancos, o que interessava mesmo era a posse da hipoteca em carteira, pois esta logo seria transformada em títulos securitizados e vendida para outros agentes econômicos no mundo inteiro. Aliás, os bancos poderiam ganhar duplamente com esses negócios subprime. Ao vender os títulos, livravam-se dos riscos do negócio. Caso o devedor não conseguisse pagar as prestações, então o banco arrestava a casa e vendia para outro cliente.”

A partir do segundo semestre de 2006 inicia-se um movimento de queda dos preços dos imóveis. Uma vez iniciado o movimento de baixa de preços, todo o mercado de crédito hipotecário subprime entrou em colapso, pois passou a tornarem-se inviáveis os refinanciamentos “troca com troco” e a migração de mutuários subprime para categorias de melhor classificação de crédito.

Os dados da derrocada do mercado imobiliário estadunidense são dramáticos. GONTIJO e OLIVEIRA retratam que em janeiro de 2008, existiam quase quatro milhões de residências não vendidas e quase três milhões de moradias antigas desocupadas. Como em qualquer mercado, o excesso de oferta de imóveis pressionou os preços para baixo: “em março de 2008, cerca de 8,8 milhões de hipotecas (10,8% do total) apresentavam saldo devedor maior do que o dos imóveis, induzindo muitos mutuários a simplesmente suspender o pagamento das prestações” (GONTIJO e OLIVEIRA, 2009, p. 46).

Até esse momento de nosso relato histórico, a pergunta com que encerramos a introdução ainda não foi respondida: como “uma ruptura global da acumulação se materializou devido às dívidas contraídas pelos trabalhadores, incluindo os mais pobres”? A resposta começa efetivamente no próximo tópico.

2. Inovações financeiras: o papel crucial dos “derivativos tóxicos”

Em uma jocosa observação, EITEMAN, STONEHILL & MOFFETT (2013, pág. 104) fazem a seguinte analogia: “Se a dívida subprime fosse malária, a securitização seria o mosquito transmissor, o mecanismo de transmissão aérea do parasita protozoário”. A ironia expressa o fato de que, sem a transformação dos créditos hipotecários subprime em títulos negociáveis no mercado financeiro via securitização, a inadimplência em “dívidas dos trabalhadores pobres” não teria como se espraiar para o conjunto do sistema financeiro estadunidense e mundial.

Portanto, conhecer o funcionamento dos vários instrumentos derivativos que protagonizaram a crise de 2008 – com destaque para os CDOs 4 (“Collaterized Debt Obligations”) e os CDSs (“Credit Default Swaps”) – é essencial para entender os mecanismos de deflagração da crise e, principalmente, porque um enorme aumento da inadimplência nos empréstimos hipotecários ligados ao mercado imobiliário norteamericano se transformou num cataclisma financeiro de amplitude global.

Acerca dos CDOs, EITEMAN, STONEHILL & MOFFET assinalam que, com a securitização dos recebíveis dos créditos hipotecários, “os bancos que originavam empréstimos hipotecários, empréstimos e títulos de dívida corporativos, agora podiam criar uma carteira desses instrumentos de dívida e reuni-los como um título com lastro em ativos”.

A “grande novidade” era que os bancos originadores não mantinham mais os créditos originados em seus balanços. Os mesmos autores relatam que “uma vez reunidos em um “pacote”, o banco passava o CDO adiante para um veículo de propósitos específicos geralmente localizado em um centro financeiro offshore como as Ilhas Cayman para obter vantagens jurídicas e tributárias”.

A concepção por trás deste modus operandi era a denominada no jargão das finanças “originar para distribuir” (originate to distribute, OTD). BORD & SANTOS registram que (…) no sistema bancário tradicional, os bancos originam créditos e os mantêm no balanço patrimonial até o vencimento. Com o tempo, no entanto, os bancos começaram a substituir o modelo originar-a-manter pelo modelo originar-para-distribuir, pelo qual originam um crédito e vendem ou securitizam uma parte dele no momento da origem ou mais tarde.

Os autores alertam que “o crescente uso pelos bancos do modelo originar para distribuir pode levar a um enfraquecimento dos padrões de qualidade dos empréstimos”, pois “se eles preferem manter apenas uma pequena parte de um empréstimo, seu incentivo para analisar adequadamente os proponentes dos empréstimos e definir corretamente os termos do contrato vai diminuir” (BORD & SANTOS, 2012).

Fica agora mais claro porque os bancos originadores aceitaram de bom grado conceder créditos hipotecários a clientes “NINJA”. EITEMAN, STONEHILL & MOFFETT registram que:

Uma das preocupações sobre as CDOs desde o início, expressa por diversas pessoas, inclusive Warren Buffet, o famoso investidor norte-americano, era de que o originador da CDO não tinha nenhuma ligação ou responsabilidade quanto à hipoteca. Uma vez que o empréstimo hipotecário tivesse sido realizado e a CDO estruturada e vendida, o credor da hipoteca não tinha mais nenhuma responsabilidade em relação ao desempenho do empréstimo. Isso (…) fornecia um incentivo significativo para que os originadores da hipoteca concedessem mais e mais empréstimos com qualidade de crédito duvidosa, recebendo seus fees5 e passando os títulos adiante para o mercado.

4 CDOs, “Collaterized Debt Obligations” (“Obrigações de Dívida Colateralizadas”, num português praticamente literal) “são um instrumento derivativo criado a partir de hipotecas e empréstimos originados em bancos, combinados a obrigações de dívida similares em uma carteira, e então revendidos para uma variedade de investidores” (EITEMAN, STONEHILL & MOFFET)5Tarifas de remuneração do serviço de originação de hipotecas.

Encontrávamo-nos então diante de uma espiral de retroalimentação. Como vimos no tópico anterior, o crescimento da economia e a valorização acelerada dos imóveis impulsionava a concessão de créditos hipotecários subprime. Com a securitização, os CDOs eram vendidos para um mercado cada vez maior através de subscritores, especialmente bancos de investimento. Com a generalização do modelo originate to distribute, a 4 CDOs, “Collaterized Debt Obligations” (“Obrigações de Dívida Colateralizadas”, num português praticamente literal) “são um instrumento derivativo criado a partir de hipotecas e empréstimos originados em bancos, combinados a obrigações de dívida similares em uma carteira, e então revendidos para uma variedade de investidores” (EITEMAN, STONEHILL & MOFFET) securitização das hipotecas liberava recursos financeiros dos bancos para originar mais e mais empréstimos – e o ciclo reiniciava.

O tripé da especulação financeira se completava com o crescimento exponencial da demanda destes derivativos de crédito como alternativa de aplicação. Para viabilizar a aceitação ampla desses títulos, os CDOs eram enviados a uma empresa de classificação de crédito, como a Moody’s, S&P e Fitch, para serem classificados quanto ao risco. EITEMAN, STONEHILL & MOFFETT alertam:

As empresas de classificação de crédito eram pagas por sua classificação e geralmente sofriam fortes pressões para concluir sua análise e classificação da CDO com rapidez. Consequentemente, era uma prática comum usar as informações da classificação fornecida pelo underwriter, em vez de fazer uma análise de crédito minuciosa própria.

Tradicionalmente, estas empresas de rating de crédito classificam os títulos de dívida (tanto privada quanto soberana) em níveis: baixo risco (de AAA a AA), médio risco (A e BBB) e equity – alto a altíssimo risco (BB, B e CCC a C) 17. Só que o “empacotamento” de diversos títulos em um CDO era entendido como uma forma de “redução do risco”. Assim, tornava-se possível para uma coleção de títulos de dívida, digamos, de rating BB, ser classificada acima de BB quando combinados em um CDO.

Como muitos investidores institucionais (especialmente fundos mútuos e fundos de pensão) tinham políticas de investimento em vigor que exigiam o grau de investimento para aquisição, as classificações fornecidas pelas empresas de rating eram decisivas para que a instituição emissora conseguisse colocar os CDOs no mercado – e os emissores inundaram o mercado financeiro mundial com CDOs. EITEMAN, STONEHILL & MOFFET assinalam:

(…) em 2007 a CDO tinha se tornado a base das atividades de investimento bancário globalmente. Quando surgiram as primeiras verdadeiras fraturas no mercado em 2007, a CDO tinha se espalhado para todos os cantos do mercado financeiro global. (…) O começo do fim foi o colapso de dois fundos de hedge do Bear Sterns em julho de 200719. Ambos os fundos eram formados quase que integralmente por CDOs. Em menos de um mês o mercado de CDOs tinha se tornado completamente ilíquido. Qualquer pessoa que tentasse liquidar uma CDO encontraria ofertas que se aproximavam de oito centavos por dólar. O mercado de CDOs efetivamente entrou em colapso.

Quanto aos Credit Defaul Swaps, (CDS), os mesmos autores assinalam:

O CDS era um contrato, um derivativo que derivava seu valor da qualidade e do desempenho de crédito de qualquer ativo especificado. O CDS era novo, inventado por uma equipe do JP Morgan em 1997, e projetado para transferir o risco de inadimplência a terceiros. Em resumo, era uma maneira de apostar se uma hipoteca ou título específico atrasaria o pagamento ou simplesmente deixaria de ser paga. Em alguns casos, para fazer hedge, ela oferecia seguro contra a possibilidade de um tomador não pagar. Em outros casos, era uma maneira de um especulador poder apostar que títulos de risco cada vez mais alto (como o CDO) manteriam seu valor. E o que era singular é que era possível fazer a aposta sem mesmo deter ou estar diretamente exposto ao instrumento de crédito propriamente dito. (grifo nosso). O CDS estava totalmente fora dos limites regulatórios, tendo obtido uma proteção incomparável em decorrência da Lei de Modernização dos Mercados Futuros de Commodities de 2000.

A inusitada situação que permitia que um adquirente de CDS não estivesse necessariamente exposto ao instrumento de crédito específico que o CDS protegia resultava que a eventual inadimplência de um devedor poderia beneficiar um número teoricamente ilimitado de especuladores – o que também implicava que a seguradora emissora poderia ser acionada a honrar um volume financeiro astronômico de titulares de CDS exercendo seu direito. No fim das contas, o mercado de CDS, estimado em quase U$60 trilhões em 2007 cresceu até um tamanho muitas vezes maior do que os instrumentos de crédito subjacentes para cuja proteção ele foi criado.

A Lei de Modernização dos Mercados Futuros de Commodities supramencionada é um exemplo ilustrativo do outro elemento fundamental do “tripé da crise” de 2007/2008: o processo de liberalização e desregulamentação financeira. Este é o tema do nosso próximo tópico.

3 – Desregulamentação: a porteira aberta para a insanidade financeira

O sistema financeiro norte-americano havia sido fortemente regulado em 1933, por meio da famosa “Lei Glass–Steagall”, que, entre outras disposições, separava rigidamente as atividades dos bancos comerciais daquelas dos bancos de investimento. Foi promulgada pela administração de Franklin D. Roosevelt para, basicamente, evitar um colapso financeiro sistêmico (como aquele ocorrido em 1929). Os primeiros atos de desregulamentação financeira foram editados em 1980 (no final da administração Jimmy Carter mas já sob a inspiração ultraliberal que viria ser a marca dos governos de Ronald Reagan), com a aprovação da Lei de Desregulamentação e Controle Monetário das Instituições Depositárias (Depositary Institutions Deregulation and Monetary Control Act).

Um dos mais marcantes atos de desregulamentação foi a aprovação da “Lei de Modernização dos Serviços Financeiros Gramm-Leach-Bliley” em 1999, que revogou os derradeiros vestígios da antiga Lei Glass-Steagall de 1933 e derrubou as últimas barreiras entre as atividades financeiras.

É fato que a aprovação da Lei Gramm-Leach-Bliley “serviu como uma luva” para “legalizar” a fusão entre o Citicorp (banco comercial) e o Travellers (grupo financeiro de corretora de valores, seguradora e banco de investimentos), fusão esta ocorrida em abril de 1998 que criou o Citygroup (conglomerado financeiro), a maior empresa financeira do mundo à época23. Tal fusão era expressamente proibida pela Glass-Steagel Act; entretanto, o Fed concedeu “período de exceção” de um ano após o anúncio da fusão, e em novembro de 1999 a Glass-Steagal foi enterrada.

Outra legislação desregulamentadora foi aprovada no ano seguinte. A Commodities Future Modernization Act (Lei de Modernização dos Mercados Futuros de Commodities, em tradução livre) dispunha em um de seus artigos que os derivativos de balcão (ou seja, que não são negociados em bolsas de mercadorias e futuros) estariam fora da regulamentação da CFTC (Commodities Future Trading Comission, a autoridade reguladora estadunidense de derivativos).

E quais foram as consequências efetivas desta desregulamentação?

Um exemplo é a própria fusão Citicorp-Travellers. A entidade resultante da fusão de um banco comercial com uma plataforma de investimentos financeiros podia oferecer de forma combinada transações bancárias, seguros, serviços de subscrição de valores mobiliários e opções de investimento, sob uma variedade de marcas diferentes. Por outro lado, a nova Lei agora permitia também que os bancos comerciais adentrassem em mais áreas de risco, inclusive subscrições e transações proprietárias. Uma das principais consequências foi o enorme aumento da competição agressiva no mundo das finanças, com os bancos disputando clientes oferecendo opções de crédito hipotecário e de investimentos financeiros cada vez mais criativas e sofisticadas.

Um resultado lógico do aumento da competição agressiva foi o crescimento da assunção de risco, e, em particular, do nível de alavancagem, especialmente dos bancos de investimento. Os bancos comerciais, subordinados ao FED, estavam sujeitos aos limites de alavancagem estabelecidos pelo Acordo da Basileia6 , do qual o FED é um dos signatários. Entretanto, bancos de investimento e corretoras de ações eram regulados pela Comissão de Valores Mobiliários dos EUA (Securities and Exchange Comission, a SEC) e não estavam submetidos aos limites de alavancagem estabelecidos pelo Acordo da Basileia.

Os cinco grandes bancos de investimento americanos hegemonizavam o sistema financeiro estadunidense, junto com dois conglomerados financeiros – Citigroup e J P Morgan – e três seguradoras: AIG (socorrida pelo governo na crise), MBIA e AMBAC. Estes bancos de investimento em 2007 ultrapassavam em muito o limite máximo de grau de alavancagem admitido pelo Acordo de Basiléia: todos acima de 25.

Isto simplesmente significa que para cada 100 dólares de ativos, estes bancos possuíam menos de 4 dólares de capital próprio; ou, em outras palavras, se fossem obrigados a lançar a prejuízo mais de 3% do valor de suas operações de crédito, ficariam insolventes – e foi o que ocorreu.

Vejamos agora como a combinação dos três elementos – boom das hipotecas subprime, expansão dos derivativos de crédito e excessiva alavancagem de grandes instituições financeiras permitida pela desregulamentação – funcionou como detonador de

uma crise financeira e econômica mundial.

6 O Acordo de Capital de Basileia, oficialmente denominado International Convergence of Capital Measurement and Capital Standards, também designado por Acordo de Basileia ou Basileia I, foi um acordo firmado em 1988, na cidade de Basileia (Suíça), por iniciativa do Comitê de Basileia e ratificado pelos Bancos Centrais de mais de 100 países. As regras do Acordo de Basiléia estabelecem um grau máximo de alavancagem admitido de 12,5 vezes; no Brasil, as regras são mais rígidas, admitindo uma alavancagem máxima de 9 vezes.

4 – A eclosão da crise

Os primeiros “sinais, fortes sinais” de que algo de muito errado havia no sistema financeiro americano – e em outros países desenvolvidos – começam em julho de 2007, quando dois fundos de hedge26 administrados pelo Bearn Sterns (um dos cinco maiores bancos de investimento estadunidenses) que tinham em sua carteira de investimentos uma grande quantidade de CDOs e outros ativos vinculados a hipotecas faliram.

Por todo o segundo semestre de 2007 e primeiro trimestre de 2008 sucediam-se as más notícias no mercado financeiro, especialmente com aqueles agentes mais vinculados ao mercado de hipotecas. Após uma forte atuação dos BCs em resposta a esses eventos, a reação imediata do mercado foi a de retomar a uma certa normalidade, dando aparente razão ao diagnóstico majoritário à época de que se tratava de problemas de liquidez em segmentos do sistema financeiro, e que o declínio do mercado imobiliário teria efeito circunscrito aos seus participantes diretos.

Entretanto, a publicação dos balanços das instituições financeiras americanas no início de 2008 demonstra que o envolvimento do sistema financeiro com o mercado hipotecário era muito maior do que se supunha: Citibank, Merryl Lynch e J P Morgan divulgam prejuízos bilionários. A reação dos mercados leva o FED a reduzir duas vezes em 10 dias a taxa básica de juros, de 4,25% para 3%, o que “acalmaria” os mercados financeiros até a próxima má notícia: a virtual quebra do Bear Sterns.

O Bear Stearns era outro dos cinco maiores bancos de investimento dos EUA, também duramente atingido pelo colapso do mercado hipotecário americano. Foi socorrido em março de 2008: após falir devido a uma enorme crise de liquidez (praticamente nas mesmas condições do Lehman Brothers) foi adquirido pelo J P Morgan Chase, assistido pelo governo dos EUA.

Seguiram-se ainda as quebras da Indy Mac, socorrida por uma injeção bilionária de recursos do FDIC (Federal Deposit Insurance Corporation, a agência garantidora de depósitos) e a virtual quebra das gigantes hipotecárias Fannie Mae e Freddie Mac. O governo norte-americano anunciou no domingo sete de setembro a intervenção na Fannie Mae (Federal National Mortgage Association) e na Freddie Mac (Federal Home Loan Mortgage Corporation), para salvá-las da insolvência.

Enquanto as autoridades ainda atuavam em pacotes de ajuda a grandes instituições em dificuldades, combinadas com reduções da taxa de juros e injeções de liquidez, os mercados ainda se alternavam entre momentos de sobressalto e calma. A falência do Lehman Brothers altera radicalmente este cenário.

O Lehman, um dos maiores geradores de derivativos baseados em empréstimos hipotecários e, como tal, atingido duramente pelo crash do mercado imobiliário, divulgara na terça-feira nove de setembro um prejuízo recorde de U$3,2bi. As ações do banco na Bolsa de Nova York despencaram e os investidores acorreram em massa para resgatar seus títulos junto ao Lehman.

O fim de semana de 13 e 14 de setembro foi de tensão para o FED (Federal Reserve, o Banco Central americano, presidido então por Ben Bernanke), para a equipe do Secretário de Tesouro dos EUA Henry Paulson e muito mais para a administração do Lehman Brothers. Em depoimento ao documentário “Inside Job” (“Trabalho Interno”, no título em português) o advogado falimentar do Lehman, Harvey Miller, relata que a equipe do FED e do Tesouro, após ouvir suas ponderações de que a falência do Lehman teria “efeitos catastróficos” no sistema financeiro, respondeu aos representantes do banco dizendo que “para acalmar os mercados, consideramos que o Lehman deve falir”.

Esta posição inflexível do governo americano no caso Lehman Brothers tinha aparentemente uma “justificativa moral”. Segundo vários comentaristas do mercado financeiro, a ideia era “usar o Lehman de exemplo” para “moralizar o sistema financeiro

americano”, que “havia se alavancado demais em operações de alto risco”.

Era muito comentado nos bastidores do mercado financeiro norte-americano que, após as controversas operações de salvamento do Bear Sterns e das gigantes hipotecárias, Paulson estava preocupado com a imagem de ser rotulado como “Mr. Bailout”7 No mesmo fim de semana da falência do Lehman Brothers, outro grande banco de investimento, o Merril Lynch, também à beira da falência, foi adquirido pelo BofA – Bank of America.

Entretanto, ao contrário do que imaginavam Ben Bernanke, Henry Paulson e suas equipes, a falência do Lehman Brothers não “acalmou o mercado”: aconteceu exatamente o oposto. No dia 15 de setembro, a reação negativa dos mercados financeiros à quebra do Lehman Brothers foi avassaladora em todo o mundo. As bolsas de valores sofreram uma grande queda. As taxas do dólar na LIBOR8 dispararam, em função da percepção internacional de que as instituições financeiras dos EUA entravam em colapso.

No dia seguinte, a AIG (American International Group), o conglomerado de seguros norte-americano, recebeu uma injeção de U$85 bilhões do FED americano em troca de uma participação de 80% em suas ações9 . A AIG era uma das maiores emissoras de CDS vinculados a empréstimos hipotecários e títulos lastreados em hipotecas como os CDOs. Estima-se que a exposição total da AIG aos CDS em setembro de 2008, quando sua quebra iminente levou o FED a socorrê-la, era da ordem de U$451 bilhões.

Em 18 de setembro de 2008, apenas três dias após o colapso do Lehman, Ben Bernanke e Henry Paulson vão ao Congresso estadunidense e solicitam U$ 700 bilhões de crédito extra para socorrer o sistema financeiro. A fala dos representantes do Executivo estadunidense ao Congresso dos EUA foi apocalíptica: “a alternativa seria um colapso financeiro catastrófico”.

Mesmo com essa multibilionária injeção de liquidez nos bancos estadunidenses, a crise continuava a se agravar. O padrão seguido desde o verão de 2007 de alternância de períodos de calmaria e pânico se aprofundava, à medida que eram anunciados mais e mais falências bancárias, fusões, aquisições e pacotes de ajuda financeira a instituições bancárias nos EUA e na Europa.

7 “Senhor Resgate”, ou seja, o comandante de operações de salvamento de bancos privados com dinheiro público.

8 Taxa de referência do mercado interbancário de Londres.

9 Ou seja, na prática a AIG foi estatizada (ainda que temporariamente) pelo governo conservador de George W Bush.

A partir de outubro de 2008, a crise de crédito sobreveio em todo o mundo com força total. Entre o último trimestre de 2008 e o segundo trimestre de 2009, os mercados de crédito mundiais – empréstimos de todo o tipo – quase pararam. Os empréstimos bancários de capital de giro, compra de veículos, financiamentos estudantis norte-americanos (lembrando que nos Estados Unidos o ensino universitário é pago, mesmo o público) e para refinanciamento de dívidas de cartão de crédito foram extremamente arrochados, sobretudo nos EUA, devido àsgrandes perdas nas atividades bancárias de investimento.

Com o travamento do crédito, a crise, que era essencialmente financeira, chega com força total à economia real. Sem acesso aos empréstimos de capital de giro, as empresas industriais, comerciais e de serviços passam também a viver enormes dificuldades de liquidez. Com o crédito às famílias estancado, o consumo desaba. O aperto no crédito faz também desabar o volume do comércio internacional, intensificando a crise econômica que se encaminhou celeremente para uma recessão mundial.

5. A economia mundial hoje

Os efeitos da crise de 2007/2008 se fazem sentir na economia global até os dias de hoje. Nenhuma economia de nenhuma região do mundo retomou pós 2008 os níveis de crescimento econômico anteriores à deflagração da crise. Passados onze anos da “segunda-feira negra 15 de setembro de 2008”, os prognósticos do Banco Mundial e do FMI são sombrios.

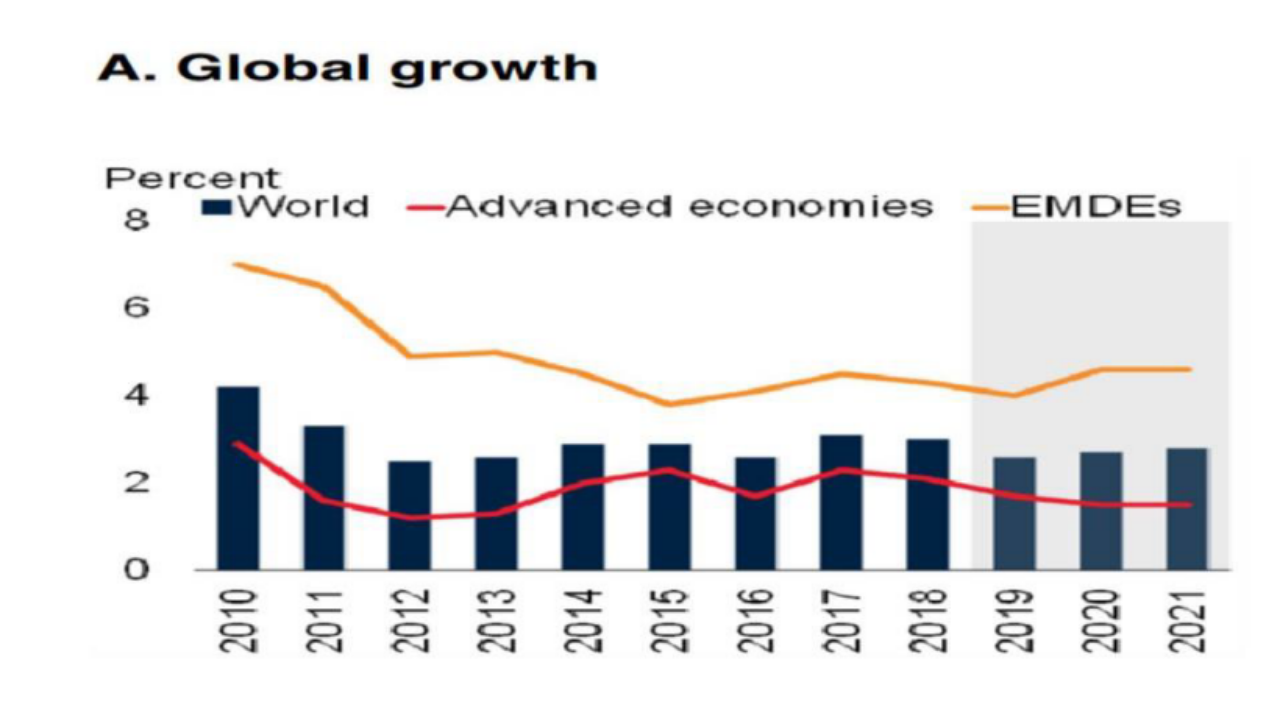

No Gráfico 4 vemos as projeções econômicas do Banco Mundial para a economia do planeta até 2022, com base nas estatísticas de 2010 a 2018. Nota-se claramente que o crescimento econômico mundial após 2011 (tanto o efetivado quanto o previsto 10 ) fica em torno do patamar de 3%, basicamente sustentado pelo crescimento superior a 4% das economias emergentes, com destaque para a China; já as economias dos países desenvolvidos da OCDE patinam num crescimento médio do PIB inferior a 2%.

Gráfico 4 – crescimento econômico observado e projetado10 : economia mundial (barras), OCDE (linha vermelha) e

Gráfico 4 – crescimento econômico observado e projetado10 : economia mundial (barras), OCDE (linha vermelha) e

emergentes (linha laranja)

6. Conclusão

Após este relato histórico-analítico da crise – desde sua deflagração até os dias de hoje – algumas respostas foram dadas, e novas perguntas surgem. Se sabemos que a combinação de desregulamentação financeira, inovações financeiras e o boom do crédito hipotecário voltado ao segmento subprime funcionaram como catalisadores e detonadores da crise, resta ainda uma pergunta: por que tal combinação perversa e explosiva pôde ocorrer?

Esta não é uma questão simples. Várias explicações são dadas, a partir de diversas vertentes teóricas. No próximo artigo, exploraremos a explicação da vertente marxista com base na categoria do capital fictício, que é a tese que adotamos.